ブログ247号・金利上昇で客層が変わる

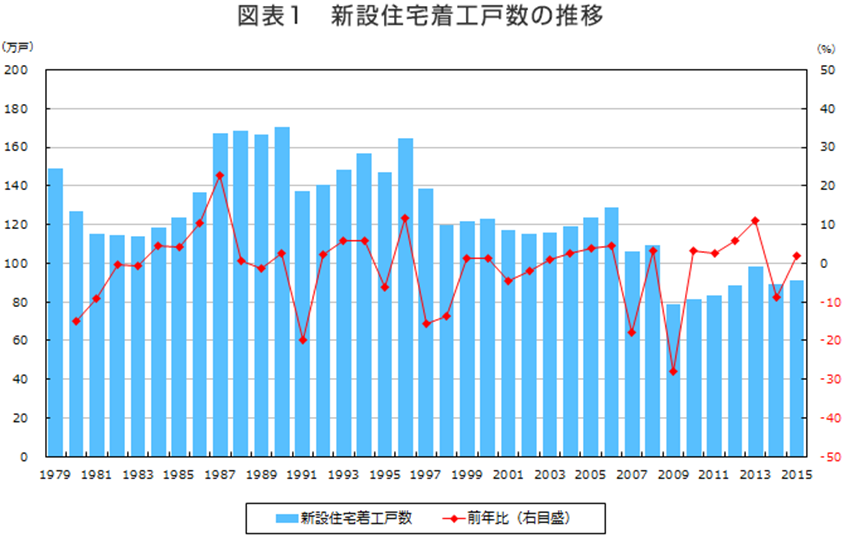

1970年代のことを振り返ると、73年/185万戸をピークに図表1のように83年/115万戸まで一度減じてから、バブル崩壊(90年)に向かって170万戸まで増加しています。

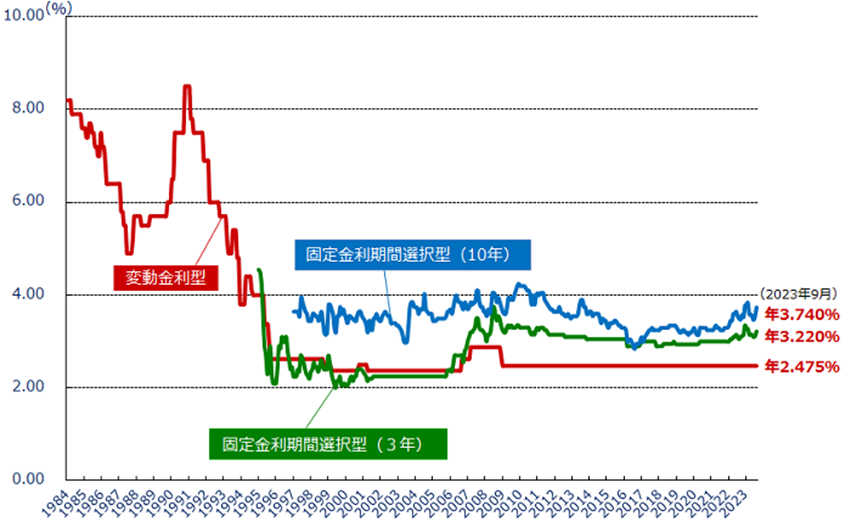

この時、住宅ローン変動金利(以後金利)も、グラフ2のように86年/5%から89年/8、5%まで上昇しています。

このように、バブルが崩壊するまで金利上昇とともに住宅着工数は増加しています。一般的には、金利が上昇すれば住宅着工数は一時的には減じるが、当時はバブルで景気が良くインフレ以上に所得も上昇していました。90年まで金利上昇でも着工数は減じることなく増加していて、住宅は高級、高額住宅のほうがよく売れて大手住宅メーカーの業績も好調でした。

ただ、現在と異なるのは、当時は金利上昇以上に株価の上昇、不動産の値上がり、旧市街地の地上げ、含み資産増加による買い替え、団塊世代の住宅購入、銀行の貸付競争などがあったという背景がありました。

・住宅ローン変動金利が8%台になると要警戒

FRBは、22年1月から、インフレ抑制のため段階的に金利上げをスタートしました。その後も2、3月と連続引き上げを受けて、3月NYダウは36952円の史上最高値を付けた後、9月の28725円まで下げ続けて現在は34,500円台で上に行くか下げるかの慎重な値動きをしています。

さて、日本のバブル崩壊時は金利8、75%に達した時に株式も暴落しました。

また、米国08年リーマンショック(サブプライムローン問題)時も金利8%台に乗せたあとNYダウも暴落。米国は、いま当時の状況に似てきています。22年2月、2,65%から23年8月金利7,06%まで上昇しています。それでも住宅着工数は年換算で150万戸台(前年比96,6%)で推移しています。経験則からこのことを米国は知っているので、これ以上の金利上昇は住宅、不動産投資(すでに始まっています)の崩壊を意味するので慎重になっています。

こうしたことから、過去の経験則から金利が7%台になってくると要警戒です。その点では、日本は株価も金利も低いので、2~3年は大丈夫だと思います。

ただ、世界的な大事件に巻き込まれなければの話です。それでも今の日本が一番立ち直りが早いと思います。ここは、八卦です。

・バブル時金利が上昇しても大手住宅メーカーの売り上げ、経常は上昇

88年~91年、金利は5%から8%後半。この間の大手住宅メーカーと言われた経営数値を調べてみました。次の表のようにバブル崩壊(90年)前の4年間は各社87~90年3月期の売上、経常利益を見ていただくと毎年急増していることがわかります。

つまり、景気が良ければ、金利が上昇しても顧客のニーズをしっかり捉えていれば住宅着工戸数が減じても、請負金額が増加して売上、経常は増加しています。

上記業績表のように金利上昇、インフレで住宅を購入する人が減じるとしても高級化、高額化により売上、営業利益はむしろ上昇していました。

ただ、今回は当時と違って、東京都心部を除いて不動産バブルは起きていません。住宅価格は高くなったとはいえ(当時の金利7%で換算するとたいしたことはありません)、まだまだ金利は低く、住宅業界の業績が良くなるのはこれからです。

金利が7%台になるまでは業績は好調に推移すると思います。ただ、金利が7%台になると要警戒です。景気が順調であればそこまでは大丈夫かなと思います。

そんなに金利が早く上昇すると思えないでしょうが、株価も金利も上昇し始めるとあっという間です。 NYダウは、コロナショック時(21年3月)18213円から22年1月には36952円まで僅か22か月で2倍に。金利も22年1月3,14%から23年8月7,06%まで20か月で2,2倍になっています。日本のバブル当時も同じです。その意味では日本はまだまだ低水準、これからです。

現在は、金利上昇気配から住宅業界は、間取りを小さくしてコストを下げたり、分譲価格を下げるなどして様子見気配が続いているだけのことだと思います。金利が上昇しても日本経済が順調に良くなっていけば、高額化に進むと思います。

・ただ、今後、客層の変化に商品(住宅)が対応できるかどうかです

以前から書いていますように客層が変わるのでその対策が必要です。金利が上がると銀行の審査も厳しくなってくるので、家が欲しいという若い世代及び低所得者「欲求・理性消費者」から中堅、中所得者の感性・感動を求める消費者、高所得者へと変化していくので、住宅のグレード、デザインを高めていく必要があります。

ミサワ在籍当時、企画住宅(O・S・M・G型シリーズ)が良く売れていましたが、87年ころから高額注文住宅のフリーサイズが主流となっていきました。 4/7

今後は都市部では、ローコスト住宅から高額住宅へのシフト替えが必要です。

ただ、地方はタイムラグがあると思いますが高額化の流れは変わらないと思います。

*本文は、私の経験則から書いていますので、経済は生き物、社会の大きな変化によっては、本文を保証できるものではありませんのでご参考まで。

*客層の変化については8月4日の当社ブログ「この夏秋は、住宅購入計画のある人は生涯で最後のチャンス」をご覧ください。

また、「これで解決、家を建てる前にお読みください」にも詳しく説明しています。

「これで解決、家を建てる前にお読みください」Amazon本から購入できます。

・サイズA5判・217ページ・2022年12月出版

・販売価格(1980円税込)・Amazon(送料無料)からの購入が便利です。