301号・株式会社トランプが現実になりそうですね。・25年の「干支」は蛇の見通し

■トランプの経営スタイル

トランプは不動産開発やエンターテインメント業界での成功者です。その経営スタイルやビジネスの取り組みが、前回よりもその傾向が強くなってきそうです。

・トランプが好きな言葉といわれている「関税」

というのは、トランプが影響を受けているのは次期商務長官のハワード・ラトニック氏のようです。氏は、11月27日ニューヨークでおこなった演説では「アメリカが偉大だったのはいつだったか」の講演で20世紀初頭アメリカ経済は躍動していた。それは100年前であり、当時、所得税はなく、あったのは関税だけだった」と述べています。

調べてみると、1913年、連邦所得税制度が導入されるまで所得税はありませんでした。そこに、第一次世界大戦(1914~18年)があり、欧州への輸出で米国は好景気に沸いていたようです。その後、大戦が終息に向かい、輸出が急速に減少、過大な設備投資が原因で1929年10月NY株大暴落から世界大恐慌となっています。

その後、1933年ニューディール政策は、1933年から39年の間、アメリカ合衆国大統領フランクリン・D・ルーズベルトの下で実施されています。そして、第2次世界大戦(1939~45年)で経済復興を遂げています。

今回も、民主党バイデン政権下でロシア、ウクライナ戦争、ウクライナ支援、イスラエル、ハマス紛争、イスラエル支援で企業業績は好調。半面、インフレ下で低、中間所得層は疲弊しています。

・トランプは戦争でなく関税の引き上げでアメリカを強大な国に

トランプは「アメリカ・ファースト」というスローガンのもと、軍事費の削減や駐留軍の撤退を主張し、アメリカが他国の戦争に関与し過ぎるべきではないと述べています。

戦争による景気の刺激策には疑問を持っていて、代わりに関税率を高め、中間所得層の減税で最も豊かな国アメリカにしようとしています。

| 2023年、アメリカのGDP(名目)は約27.36兆ドル(4,104兆円/150円として)輸入量や経済的影響を考慮しない単純な計算では、全輸入品4兆ドル(600兆円)に10%の関税をかけると4000億ドル(60兆円)の税収増加が見込まれます。 |

・歴史は繰り返す

関税率を高めれば、国は豊かになり、国内はインフレ、ドル高化するといわれています。トランプ氏は、関税を高めて税収入を増やし、所得税を減税すれば消費が伸び、米国は豊かになると信じているようです。

ただし、景気のコントロールができなくなると米国バブルが懸念され、1929年NY発株式大暴落に端を発した世界恐慌から100年後は2029年に同じことが繰り替えされるかも。

・トランプ株式会社といわれる所以

その理由は、下記のメンバーから見てわかるように投資家、銀行家、他国排他主義者、実業家から見てわかります。本気のようですね。

財務長官:スコット・ベッセント氏、アメリカの投資家ジョージ・ソロスのCEO。

商務長官:ハワード・ラトニック氏、投資銀行キャンター・フィッツジェラルドの最高経営責任者。

国務長官:マルコ・ルビオ氏、中国の人権状況を厳しく非難するなど、中国に強硬な排他主義者で知られているようです。

実業家のイーロン・マスク氏:政府支出の削減策を検討する組織を率いるポストを用意。

・経済的利益を重視

上記から、アメリカ第一主義(アメリカ・ファースト)を掲げ、アメリカの利益を最優先する政策がより一層強化されそうです。この姿勢は、あたかも「米国を一つの企業」として経営するような視点と捉えることができます。

・交渉型のリーダーシップ

トランプの政治手法は、ビジネス交渉における「強硬な取引相手」の姿勢に似ています。これにより、貿易交渉や外交関係での交渉力に自信を持っていることです。

日本に対しては、日鉄のUSスチィール買収問題で石破政権を試してくるはず。

早速、米国は岩屋外務大臣の中国寄りに牽制、中国企業からの賄賂を暴露。

石破政権を揺さぶってきています。

取引関係の強調

前トランプ政権下では、日米間の経済交渉が「ウィン・ウィンの取引」として語られることが多かったです。例えば、貿易不均衡の是正や防衛費負担増加の要求などは、ビジネス交渉的な性質を持っていました。

日本にとっては

一概には言えないが、単純に考えると関税率が高くなるという事は、ドル高、円安。輸出面での円安メリットの良い影響を受けるとしても、日本製品は高くなり、米国内の商品との競争力が低下します。

なので、日本からの輸出品の関税率分を安くする必要が出てくるので、利益を圧迫するので企業業績は低下するといわれています。

また、円安は、輸入品を高く購入することになるので、庶民にとっては生活が苦しくなります。

■株式の影響

・NYダウは

2020年3月コロナショック時のダウ平均18,213ドル。18,213ドルの2倍返しが22年1月の36,952ドルを付けた後、22年10月10日29,997ドルまで下落。その後、24年12月2日現在、2,5倍返しの45,001ドルとなっています。調整安があったとしても、ここまでくると3倍返しが54,639ドル。25年にはあと1万ドルは上げると思います。ただ、これからのNY株買いは、リスクを伴います。なので、シロートは難しいかなと思います。

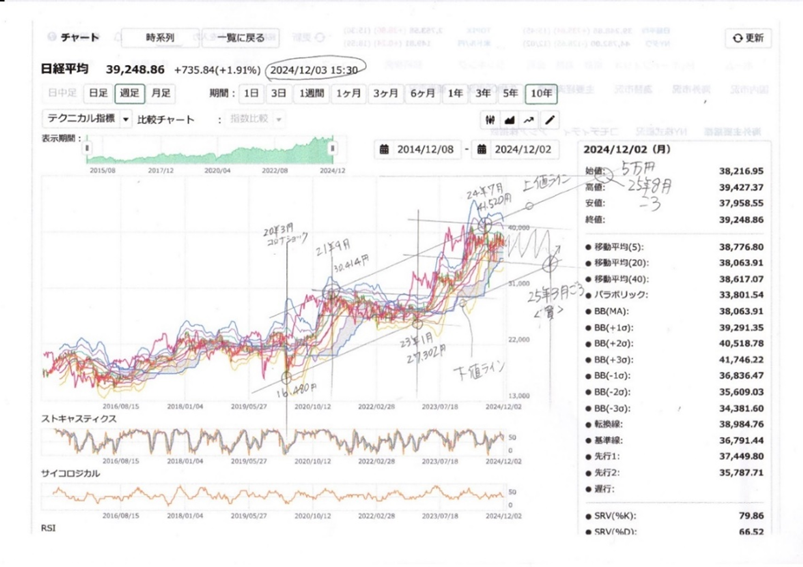

・日本株は

2020年コロナショック時の日経平均16,480円。2倍返しが21年9月の30,414円を付けた後、23年1月27,302円まで下落。24年7月高値42,426円。12月5日現在39,632円。16,480円の3倍返しは49,440円、25年にはあと1万円は上げそう。ただ、こちらも、日本株はNY株に連動しているので注意が必要。

*当面の見通しは、年末納会までに40,000円に乗せることが出来るかどうかにかかっています。

1・年内に40,000円を超えることが出来なければ、新年上半期の経済成長は期待薄。

2・年内に40,000円に乗せて高値引けで終われば、持続成長。

3・今年7月42,426円、日経平均史上最高値更新。年末、年始に年内にさらに新高値更新すれば、新年は3月までに(9月11日35,619円の窓あきを埋めに行くので36,000円まで)調整下落。

*以上、下記チャートから見た経験則なので確約するものではありません。

新年の春ころにもう一度ご覧ください。

私が、楽しんでいるだけなのでご参考まで。

*12月3日、韓国で戒厳令発動、ユン大統領が野党(左派)にはめられた可能性。弾劾ともなれば韓国はしばらく混乱状態。日本経済にとってはプラス。

■干支から見て2024年はどうだったでしょうか

辰年の2024年の株式相場は、日経平均株価が7月11日にザラバで42,426円と史上最高値を更新する予測通り“昇り竜”となりましたが、その後、8月5日に一転して同3万1156円の年初来安値となる“下り竜”となりました。

その後は、持ち直したものの3万8000円~4万円のボックスという“地面を這う竜”状態です。

■新年の干支は“蛇”

毎年、年末のこの時期になると来年の「干支(えと)」にちなむ話題が株式市場でささやかれ始めます。

・過去の“蛇年”の主な出来事

1977年(昭和52年)オイルショック

1989年(平成元年)バブル崩壊

2001年(平成13年)米国ITバブル崩壊

2013年(平成25年)アベノミクス効果で株価が急上昇

・25年はどうでしょうか

新年2025年の干支は「乙巳(きのとみ)年」。乙(きの「巳」が蛇で「脱皮」を連想するとされているようです。

調べてみると、蛇は脱皮を繰り返す生物であるため、古いものを捨てて新しいものへと生まれ変わる象徴とされています。このため、経済や社会においても「変化の兆し」や「新しい方向性への移行」が期待される年とされるようです。

*住宅業界も過去の成功体験を捨てて、新しいことへのチャレンジが必要かもしれませんね.

ハウスビルダー販売支援研究所 代表 大出正廣