306号・トランプ政権下、日本の株式市場が上昇するか、横ばいか、下降するかのシナリオを整理してみました。

先日、石破総理、トランプ氏を訪問。トランプ氏は政治家としての意見が言える人が好きのようです。習近平やプーチン、金正恩みたいな絡みがいのある人物が好きなのです。岸田総理のようなイエスマンこそ嫌いなのです。トランプが唯一頼れるのが日本。日本を持ち上げる必要があります。マスメディア、ジャーナリストは、さんざん蹴落としておいて、会見後の映像を見て今度は高評価。いい加減なジャーナリストが多いですね。まだ、わかりませんが、とりあえずの評価はま~ま~でしょうね。

ところで、トランプ政権のプラスマイナスを考えてみました。

まず、302号株式会社トランプにも書きましたように、トランプの重要ポストは、実業家、投資家、銀行家、他国排他主義者で国家の運営が行われようとしています。国家を株式会社と捉えていて米国にとってプラスかマイナスで判断しています。

■トランプ政権のリスク

・トランプの「アメリカ第一主義」や関税による保護貿易政策は、国際貿易を縮小させサプライチェーンが混乱し、世界経済の成長を阻害する可能性があります。特に、日本、ドイツ、中国、韓国などの輸出依存型の企業は多少の打撃を受ける恐れがあります。

・関税率が高くなると、各国企業では、米国内での生産を目指すので、設備投資が活発となります。ところが、反面、密入国者の排除促進が続くと、人不足による人件費、物価の上昇、不動産、株式、金融資産の上昇が続き5年も続けばバブルとなり、企業債務の急増や生産の供給過剰で、何らかのきっかけでバブル崩壊となり、1929年大恐慌と共通する懸念材料もあります。

ただ、現代の金融政策は、1929年当時よりもはるかに高度化しているのでFRBは危機を防ぐための量的引き締め、高金利政策などでコントロールできる可能性もあります。また、世界経済はグローバル化が進み、リスクが分散されているので、米国の経済危機がすぐに大恐慌につながるとは限りません。

1・日本経済が良くなる可能性

・トランプ政権は関税を上げ、国内では減税や規制緩和を通じて、経済を活性化させてアメリカ経済の好調が日本経済にもプラス影響の可能性。

・米国関税率が更に高まれば、米国への輸出が減少して、中国やアジア諸国は過剰生産となるので様々なものが安く日本に輸入されるので、企業利益が高まる可能性。

・日米協力の強化:防衛や経済分野での協力が進むことで、日本の特定産業(防衛、半導体、エネルギー分野など)が恩恵を受ける可能性。

- 防衛産業では、

・日本の防衛費増額と相まって、F-35戦闘機、イージスシステム、無人機などの軍需品調達が拡大するので、三菱重工、川崎重工、IHIなどの防衛産業が米国の技術協力や調達増で恩恵を受ける。

- エネルギー関連(LNG、原子力)では、

・トランプ政権は化石燃料推進政策を継続し、日本向けの米国産LNG輸出が増加。また、原子力政策の推進により、日米間での次世代原子炉(小型モジュール炉=SMR)の協力が進む可能性でJERA、大阪ガス、三菱重工などが恩恵を受ける。

- 半導体・電子部品産業では、

・米中対立の激化により、中国向け半導体供給制限が強化され、米国内の日本の半導体装置メーカー、東京エレクトロン、ソニー、村田製作所、ロームなどが恩恵を受ける。

- 自動車(北米現地生産型)では、

・「関税なしの現地生産」優遇策が強まる可能性で、日本メーカーは米国内でのEV・ハイブリッド車生産を拡大し、トヨタ、ホンダ、日産などが恩恵を受ける。

・ドル高、円安の進行:トランプ氏は輸出競争力を重視するため、ドル高を容認する政策が続けば、円安が進行し輸出企業に追い風となる可能性。

2・日本経済横ばいの可能性

・政策の不透明性:トランプ特有の予測しづらい発言や外交政策により、市場が混乱する場合、株価が横ばいになる可能性。

3.・日本経済が下降する可能性

・貿易摩擦の懸念:トランプの「アメリカ第一主義」が再燃すれば、日米間で貿易摩擦

が起き、株式市場に悪影響を与える可能性。

・日米貿易問題の再燃:トランプ氏が再び日本をターゲットにし、貿易不均衡是正を強く求める場合、特に自動車産業や農業に悪影響が出る可能性。

・グローバル経済への影響:保護主義が強化され、サプライチェーンに混乱が生じれば、輸出依存型の日本経済に打撃を与えるリスクがある。

具体的には、

- 自動車輸出関連(特に日本国内生産分)・輸入関税(10%越え)の導入リスクが

高まる可能性。

- 米国向け輸出の減少で、日本国内の部品メーカー、日本製鉄、デンソー、アイシ

ンなど)が打撃を受ける可能性。

- ハイテク・IT産業(特に中国関連ビジネス)ソニー、京セラ、TDKなど)

・米国による中国技術封じ込めが一段と強化され、日本企業も影響を受ける。

・ファーウェイ・BYD向けの電子部品供給に制限がかかる可能性。

・AI・半導体関連の技術流出規制が強化され、日本企業のグローバル戦略に影響。

- 貿易・小売業

・米国の対中関税が強化され、中国経由で製造・調達している(特に中国経由のサプライチェーン、ユニクロ、任天堂など)は影響を受ける可能性。

・アメリカ向けの消費財(衣料、家電、ゲーム機など)に関税負担がかかる可能性。

■シナリオ分析

・短期的成長: 減税や投資促進で一時的な急成長。

・バブルの崩壊: 過剰投資や資産バブルが崩壊。

・金融危機: 企業の収益低下と不良債権の増加。

①最悪のシナリオ」

・世界不況: アメリカ経済の縮小が他国に波及。

・米国と日本がデフォルトすれば、どこの国もIMFも助けることはできない。

というのは、GDPでは・・・米国GDP 4、194兆円・日本 705兆円。因みに中国 2,784兆円。

国民金融資産では・・・米国 17,695兆円・日本 3,575兆円。因みに中国は未公表。

*IMFの近年の国家破綻(デフォルト)時支援した国

・91年のインド、97年韓国、98年ロシア、ブラジル、01年アルゼンチン、トルコ、10年ギリシャ、14年ウクライナいずれも支援金は数千億円~20兆円そこそこで、数十兆円程度といわれていて、上記のように、とても米国や、中国、日本のデフォルト時への資金援助は不可能に近い。

つまり、国家完全破綻、国債、株式も不動産、金融資産をすべてをチャラにして、新紙幣発行(そのころ紙幣もないかも)、一からやり直すしかないといわれています。つまり、資本主義社会の崩壊につながることを意味します。

②回避策が成功するシナリオ

・政策当局(FRBや政府)が早期に警戒し、過剰投資やバブルを抑制。

・世界との協調(特に貿易やサプライチェーンの安定化)により、リスクを軽減。

・トランプ政権下で、過剰投資や急成長の後に経済危機が起きるリスクは否定できません。ただし、現代の金融・経済政策の高度化や国際協力によって、1929年のよう

な大恐慌規模の危機を回避できる可能性は高いと考えられます。

・以上、状況次第でどのシナリオが現実化するか変わるため、政策の動向と市場の反応を注視することが重要です。

上記は、NYダウ25年2月中に45、073ドルを超えれば6月ごろ51、000ドルで当面の高値。その後はトランプ政権次第ではないでしょうか。ただし、その後の投資が一番利益を生み出す「ハイリスクはハイリターン」でしょうが、いつ下げてもおかしくない状態なので、一般の人は度胸が座っていないとついていけません。

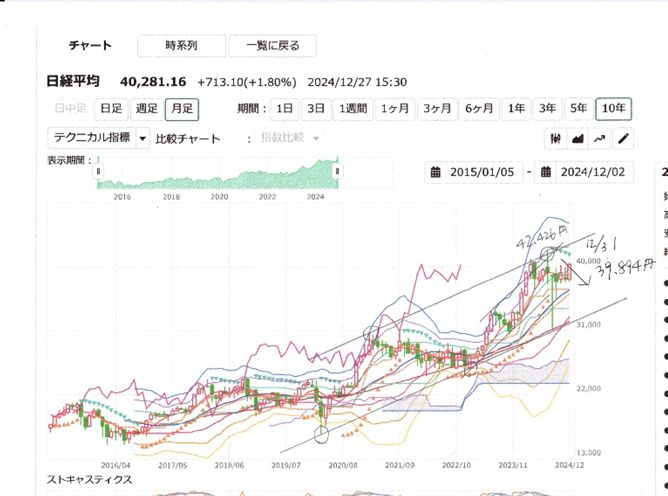

上記チャートは日経平均、7月8日42,426円の後、下落36,500円と39,000円の横ばい状態。25年3月期までの各社好業績を発表(株式市場は織り込み済)しているが26年3月期は各社慎重に見ています。上に行くか、下に行くか、私は、中間決算発表時の6、7,8月まで蛇のように横ばいのBOX圏で推移するように思います。

以上、当たるも八卦、外れるも八卦。所詮、株式チャートは経済を先読みする投資家の欲望の駆け引きの強さ予測の軌跡。チャートを見れば国、業界、企業の経済状況がわかる。

次回は、住宅業界のシナリオをまとめてお届けいたします。

2025・1・8

ハウスビルダー販売支援研究所 代表 大出正廣